Mohon Tunggu

Kami sedang menyiapkan yang Anda perlukan

Kami sedang menyiapkan yang Anda perlukan

BeritaSeputar Dana

26 Mei 202618Pembaca

Bagikan :

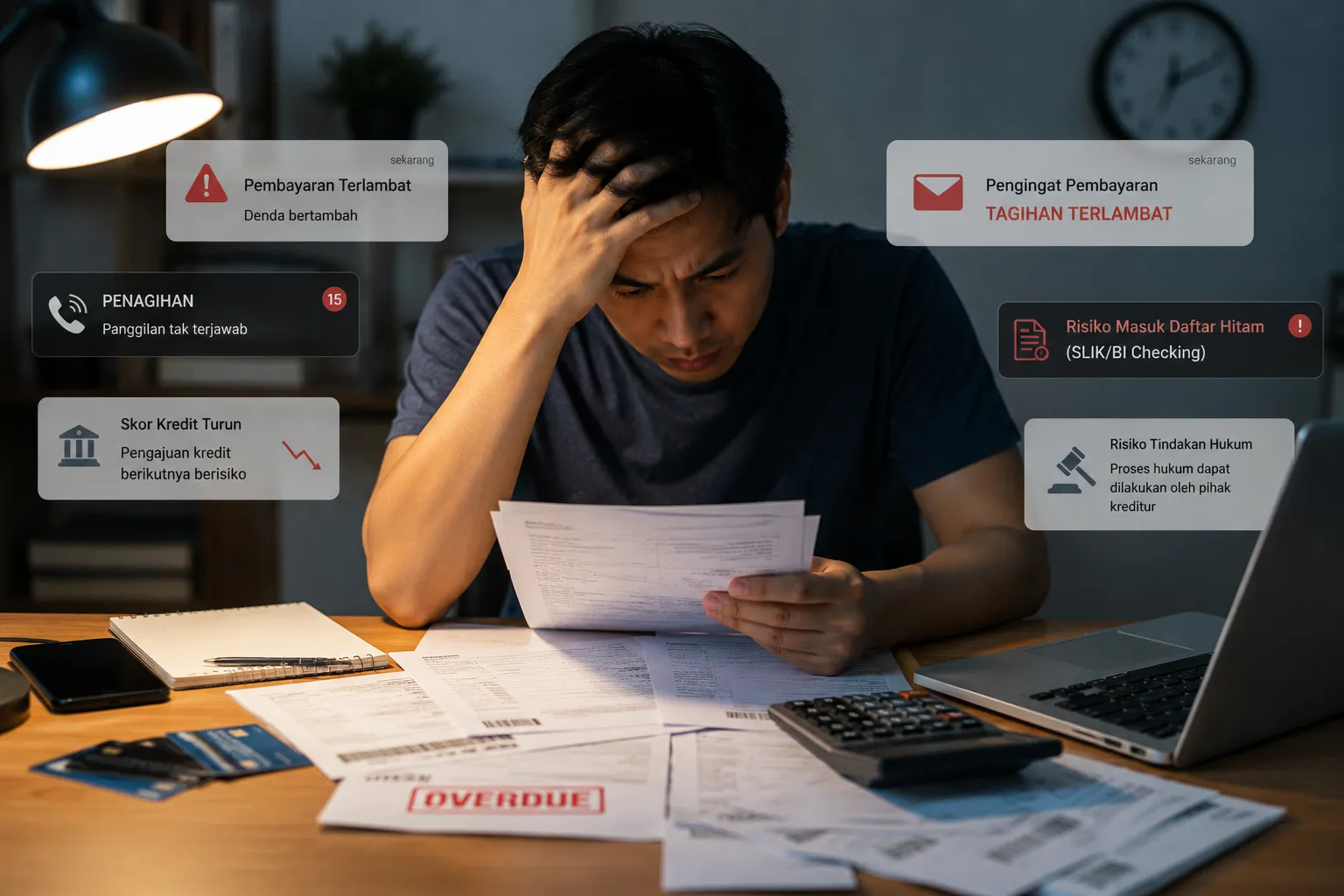

Masalah tagihan yang menumpuk bukan lagi hal asing di tengah masyarakat Indonesia. Banyak orang terjerat tagihan kredit dan pinjaman online secara bersamaan hingga sulit menemukan jalan keluarnya.

Kondisi ini seringkali terjadi bukan karena gaya hidup boros semata. Kebutuhan mendesak, pendapatan tidak stabil, atau kurangnya literasi keuangan bisa menjadi pemicu seseorang terjerat tagihan yang berlapis.

Jika Anda saat ini sedang menghadapi situasi serupa, artikel ini hadir sebagai panduan praktis. Mulai dari mengenali tanda-tanda bahaya hingga solusi terjerat tagihan yang bisa Anda terapkan secara nyata.

Maraknya dan mudahnya akses pinjaman digital membuat masyarakat semakin mudah mendapatkan dana dalam waktu singkat, namun kemudahan ini sering tidak diimbangi dengan perencanaan keuangan yang matang.

Berikut beberapa penyebab yang membuat seseorang berisiko terjebak dalam tagihan kredit maupun pinjaman online:

Pengeluaran yang melebihi pendapatan secara konsisten akan berujung pada ketergantungan terhadap pinjaman. Tanpa anggaran yang jelas, cicilan demi cicilan terus bertambah tanpa disadari hingga akhirnya sulit dikendalikan.

Praktik gali lubang tutup lubang adalah salah satu penyebab paling umum seseorang terjebak utang berlapis. Bunga yang terus berjalan membuat total tagihan semakin berat dari waktu ke waktu.

Banyak orang yang melakukan pinjaman namun tidak membaca syarat dan ketentuan secara seksama. Akibatnya, mereka tidak menyadari total biaya yang harus dibayar hingga tagihan sudah di luar kendali.

Mengenali masalah lebih awal adalah langkah pertama menuju solusi yang tepat. Tidak semua orang menyadari bahwa kondisi keuangan mereka sudah dalam tahap mengkhawatirkan, jadi perhatikan beberapa tanda berikut ini.

Pendapatan bulanan habis hanya untuk membayar cicilan dan tidak ada sisa untuk kebutuhan lain

Sering menerima telepon atau pesan dari tim penagihan karena keterlambatan pembayaran

Mengambil pinjaman baru di platform lain hanya untuk membayar tagihan yang sudah ada

Stres berkepanjangan akibat tekanan finansial yang berdampak pada produktivitas harian

Saldo tabungan terus menipis tanpa ada rencana pemulihan yang jelas

Jika Anda mengalami tiga atau lebih tanda di atas, kondisi keuangan Anda memerlukan perhatian segera sebelum situasinya semakin memburuk.

Menunda penyelesaian tagihan bukan berarti masalah akan hilang dengan sendirinya. Tagihan yang dibiarkan begitu saja justru akan menimbulkan dampak yang jauh lebih besar, mulai dari sisi finansial hingga kesehatan mental.

Keterlambatan pembayaran akan langsung tercatat dalam sistem SLIK OJK dan berdampak pada skor kredit Anda. Penurunan ini bisa menghambat akses ke fasilitas keuangan lain di masa mendatang, termasuk KPR atau kredit usaha.

Setiap hari keterlambatan berarti ada biaya tambahan yang harus Anda tanggung. Dalam jangka panjang, total yang harus dibayar bisa jauh melampaui jumlah pokok pinjaman awal karena akumulasi bunga dan denda.

Proses penagihan yang mungkin terus-menerus terjadi dari kreditur atau platform akibat Anda menunggak pinjaman bisa sangat menguras energi dan pikiran. Kondisi ini bisa berdampak pada gangguan kesehatan mental dan penurunan kualitas hidup Anda nantinya.

Meski situasi terasa berat, selalu ada langkah yang bisa diambil untuk mulai keluar dari lingkaran tagihan. Ada beberapa cara yang bisa Anda terapkan secara bertahap untuk keluar dari kondisi ini

Langkah pertama yang bisa Anda lakukan adalah menghubungi kreditur secara proaktif dan jujur mengenai kondisi finansial Anda. Banyak lembaga keuangan resmi yang menawarkan program restrukturisasi cicilan bagi nasabah yang mengalami kesulitan pembayaran.

Jika memiliki beberapa pinjaman sekaligus, fokuskan pembayaran pada utang dengan bunga atau biaya keterlambatan paling besar terlebih dahulu. Cara ini dapat membantu mengurangi risiko tagihan terus membengkak akibat akumulasi bunga dan denda.

Jika beban cicilan mulai sulit dikelola, refinancing dapat menjadi opsi untuk mengalihkan pinjaman ke skema pembayaran yang lebih ringan dan sesuai kemampuan finansial. Dengan cicilan yang lebih terukur, Anda bisa mengatur kembali kondisi keuangan agar lebih stabil.

Jangan ragu untuk meminta bantuan dari konsultan keuangan atau lembaga terpercaya yang terdaftar di OJK.

Mereka dapat membantu Anda menyusun rencana pelunasan yang realistis sesuai kemampuan finansial, sekaligus memberikan rekomendasi solusi keringanan tagihan kredit dan pinjol yang tepat berdasarkan kondisi keuangan Anda saat ini.

Berhasil keluar dari masalah tagihan menjadi langkah penting, tetapi menjaga kondisi keuangan tetap stabil di masa depan juga tidak kalah penting.

Setelah menemukan solusi untuk mengatasi tagihan yang ada, langkah selanjutnya adalah mulai membangun kebiasaan finansial yang lebih sehat agar risiko masalah serupa tidak kembali terjadi.

Terapkan anggaran bulanan, misalnya dengan metode 50/30/20 untuk membagi pengeluaran antara kebutuhan utama, tabungan atau investasi dan keinginan.

Hindari mengambil pinjaman baru kecuali benar-benar mendesak dan sudah diperhitungkan dengan cermat

Bangun dana darurat minimal tiga kali total pengeluaran bulanan sebagai penyangga finansial

Evaluasi kondisi keuangan secara rutin setiap bulan agar masalah bisa dideteksi lebih awal

Tingkatkan literasi keuangan melalui sumber terpercaya agar tidak mudah tergoda produk keuangan yang merugikan

Konsistensi adalah kuncinya. Perubahan kebiasaan finansial memang membutuhkan waktu, tetapi hasilnya akan terasa dalam jangka panjang dan melindungi Anda dari jerat tagihan di masa depan.

Mengatasi tumpukan tagihan memang bukan hal mudah, tetapi dengan langkah yang tepat, kondisi keuangan tetap bisa dikelola kembali secara lebih stabil.

Setelah memahami penyebab masalah dan menerapkan berbagai solusi agar terbebas dari jeratan tagihan kredit maupun pinjaman online, memilih fasilitas keuangan yang tepat dan sesuai kebutuhan dapat menjadi langkah awal agar keuangan lebih sehat dan terencana.

Jika Anda membutuhkan tambahan dana untuk berbagai kebutuhan finansial, ACC ONE melalui produk ACC Danaku dapat menjadi salah satu pilihan. ACC Danakui menawarkan bunga ringan mulai dari 0,69% flat per bulan dengan tenor 12 hingga 36 bulan.

Dengan pilihan tenor yang fleksibel serta bunga yang rendah, cicilan dapat disesuaikan dengan kemampuan arus kas bulanan sehingga pengelolaan keuangan bisa lebih lebih terukur.

ACC Danaku menyediakan limit pinjaman hingga Rp500 juta dengan pencairan mencapai 85% dari nilai kendaraan. Proses pencairan juga dapat dilakukan mulai 1 hari kerja setelah dokumen dinyatakan lengkap.

Menariknya, yang dijaminkan hanya BPKB mobil, sehingga kendaraan tetap dapat digunakan untuk aktivitas sehari-hari maupun ragam kebutuhan operasional. Anda juga dapat memanfaatkan simulasi kredit sebelum mengajukan untuk memperkirakan besaran cicilan.

ACC Danaku menerima kendaraan dengan usia hingga 20 tahun dan proses pengajuan dilakukan secara online, sehingga lebih praktis melalui website ACC ONE maupun WhatsApp resmi ACC. Berikut cara pengajuannya:

Klik tautan WhatsApp resmi ACC ONE dan Anda akan langsung terhubung dengan tim ACC untuk mendapatkan informasi dan panduan terkait proses pengajuan.

Siapkan dan kirim dokumen yang dibutuhkan melalui chat sesuai arahan tim ACC agar proses verifikasi dapat dilakukan lebih cepat.

Setelah dokumen dinyatakan lengkap, tim ACC akan melanjutkan proses pengajuan sesuai prosedur yang berlaku.

Selain itu, ACC Danaku juga terdaftar dan diawasi OJK, sehingga proses pengajuan dilakukan melalui lembaga pembiayaan resmi yang memberikan rasa aman lebih bagi konsumen.

Segera kunjungi ACC ONE untuk mengetahui lebih lanjut berbagai pilihan fasilitas keuangan dan temukan solusi yang sesuai dengan kebutuhan serta kondisi finansial Anda saat ini.

#dana

#pinjaman

#online

#tunai

Berita Lainnya

Lihat semua